Претходно ги видовме финансиските анализи на разни варијанти за ПАХЕ „Чебрен“, но сувопарните бројки, доколку не се постават едни покрај други, не кажуваат многу. Сега ќе извршиме споредба на трите главни сценарија, а дијаграмите кажуваат повеќе од илјадници зборови.

Заради полесно памтење и најдобар опис, на трите сценарија ќе им ги дадеме следните имиња:

1. „ЕСМ како слуга на Грците“

2. „ЕСМ како добротвор на народот“ и

3. „ЕСМ како алчен бизнисмен“.

1. „ЕСМ како слуга на Грците“ го претставува партнерството со Грците. ЕСМ би имал само 33% во партнерството, не би учествувал во одлучувањето и би добивал колку што сакаат да им дадат Грците. Македонија би морала да ја вложи ХЕ „Тиквеш“ по завршувањето на изградбата на ПАХЕ „Чебрен“ во следните 60 години.

2. „ЕСМ како добротвор на народот“ го претставува случајот кога државата самата би ја градела ПАХЕ „Чебрен“ со 20% учество, а остатокот со позајмени пари, примени во 7 еднакви годишни транши. Електричната енергија би се продавала по сегашната „заштитна“ цена од 53 евра/MWh, а цената на складирањето би изнесувала 50 евра/MWh, при што цените би се зголемувале следејќи ја стапката на инфлација i=3%. Каматната стапка на заемот би изнесувала r=6%. Финансирањето (со заем или бескупонски обврзници) да се структурира така што би се отплатувал започнувајќи 2 години по завршувањето на изградбата, со растечки годишни ануитети што би ја следеле стапката на инфлација.

3. „ЕСМ како алчен бизнисмен“ е слично како во претходниот случај, т.е. подразбира самостојна изградба, со главна разлика што електричната енергија од сопственото производство (од редовниот проток на реката) би се продавала на берза по најповолни (врвни или балансиирачки) цени, односно по денешни 150 евра/MWh (во лето по 100 евра/MWh, а во зима по 200 евра/MWh). Цената на складирањето би била иста како во вторито случај, по 50 евра/MWh. Сопственото учество повторно би изнесувало 20%, заемот би бил примен во 4 еднакви транши, а отплатата би морала да започне уште во првата година после последната транша и би се вршела со 20 подеднакви годишни ануитети, при каматна стапка r=6%.

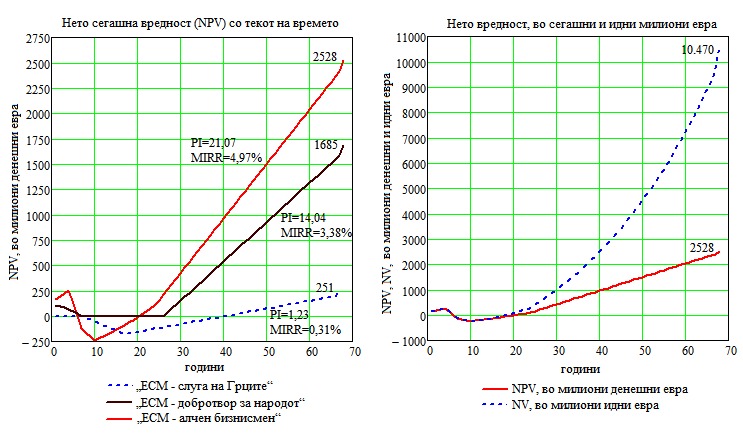

На дијаграмот на првата слика ја следиме нето сегашната вредност на проектот (NPV) со текот на времето, во милиони ДЕНЕШНИ евра, т.е. ослободена од инфлацијата. Забележуваме дека партнерството (случајот 1) дава убедливо најлоши резултати (одвај 251 милион денешни евра за сите 67 години), што се должи на огромната изгубена добивка поради вложувањето на ХЕ „Тиквеш“. Највисока нето сегашна вредност носи случајот 3 (ако ЕСМ продава на берза, не водејќи сметка за населението), од цели 2.528 милиони денешни евра, а во случајот 2 (ако ЕСМ продава дома по заштитени цени) нето сегашната вредност би била сé уште солидна, цели 1.685 милиони денешни евра, благодарение на приходите од складирањето на енергијата.

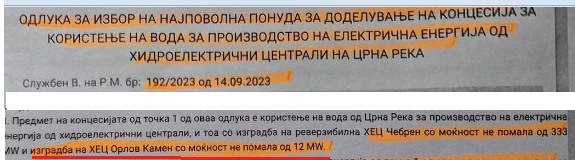

На дијаграмот на втората слика, пак, го следиме движењето на нето вредноста на проектот како во денешни, така и во идни милиони евра. Како што гледаме, во третото сценарио, „ЕСМ како алчен бизнисмен“, би оствариле нето идна вредност од дури 10,47 милијарди ИДНИ евра, иако нето сегашната вредност би изнесувала 2,528 милијарди ДЕНЕШНИ евра. Разликата се јавува заради влијанието на инфлацијата и долгиот временски хоризонт.

Што се однесува на времето на постигнување на нулта профитабилност, во случајот 1 (патнерството), тоа би се случило дури во 40-тата година, повторно заради трупањето изгубена добивка од вложувањето на ХЕ „Тиквеш“. Во случајот 2 профитабилни би станале после 27 години, а во третиот случај после само 20 години.

Споредувајќи ги индексите на профитабилност PI, коишто претставуваат количници на нето сегашната вредност во однос на вложувањето, во случајот 1 (партнерството) би биле на самата граница на исплатливост со PI=1,23, додека во случаите 2 и 3 (самостојна изградба) PI =14,04 и PI=21,07. Тоа значи дека „ЕСМ како алчен бизнисмен“ би оствариле дури 21,07 денешни евра на секое инвестирано евро како сопствено учество. „ЕСМ како слуга на Грците“ на секое вложено евро во форма на изгубена добивка од ХЕ „Тиквеш“ за сите 67 години би добиле одвај 1,23 денешно евра, додека „ЕСМ како добротвор на народот“ би добиле 14,04 денешно евра на секое вложено евро, што е сосема солидно.

Според уште една важна метрика, модифицираната внатрешна стапка на принос (MIRR), којашто претставува просечна геометриска годишна стапка на раст на нето сегашната вредност во однос на почетното вложување, ослободена од инфлацијата, „ЕСМ како слуга на Грците“ би оствариле MIRR=0,31%, што е практично занемарливо, додека „ЕСМ како добротвор на народот“ и „ЕСМ како алчен бизнисмен“ би оствариле MIRR=3,38% и MIRR=4,97%, што би биле мерки на годишниот раст на нето сегашната вредност и тоа над годишната стапка на инфлација од 3%.

Според сите метрики на финансиската анализа доаѓа до израз погубното влијание на заложувањето на ХЕ „Тиквеш“, т.е. варијантата со партнерството што Владата упорно ја форсира и што било кој разумен и чесен човек не би смеел да ја избере.

Вистинска штета е што анализите на инженерите, меѓу кои финансиската анализа како најважна, не допираат до јавноста. Доколку некоја од националните телевизии има интерес и сака да посвети време, со задоволство подетално би ги образложил погорните резултати од пресметките.

До 13.12.2023, денот кога Владата решила да го стори незамисливото, не ни останува многу време. Од двата табора можеме само уште да ги изнесеме завршните зборови, а обвинителството и судот да постапат по кривичната пријава и барањето за времена мерка (стопирање на постапката за давање концесија и склучување јавно приватно партнерство), поднесена од политичката партија „Десна“ на ден 24.11.2023 година. Сето тоа го правиме со најдобра намера, за добро на народот и државата.

Вложуваме напори колку што можеме - некој со анализи, некој со правни средства - со единствена цел да го сопреме овој незамислив енергетско-водостопанско-финансиски злостор кон сé уште неродените генерации во Македонија.

БОНУС: Еден занемарен детаљ

Во врска со давањето на Чебрен на Грците, има еден детал што досега не сме го анализирале, а што ќе им донесе значителен профит во иднина.

Според Одлуката за избор на најповолен понудувач од 14.9.2023 година, концесионерот треба да изгради брана кај Орлов Камен, висока 50-60 m, заради формирање на долна акумулација на реверзибилната хидроелектрана „Чебрен“. Истовремено, му се остава можност кога што ќе посака да инсталира таму и турбо агрегати со моќност не помала од 12 MW (во студијата на ЕСМ се споменуваат 17 MW).

Ова воопшто не е за потценување, бидејќи низ турбините на ХЕ „Орлов Камен“ ќе протече истото годишно количество вода како низ ХЕ „Тиквеш“, при половина од нејзиниот бруто пад (50 m наспроти 100 m). Тоа значи дека годишното производство на ХЕ „Орлов Камен“ ќе изнесува 0,5*144 GWh = 72 GWh, што при просечна цена од само 140 евра/MWh изнесува 10 милиони евра годишно, односно нови 600 милиони денешни евра (или 2,4 милијарди идни евра при инфлација од 3%) за период од 60 години - точно колку што изнесува капиталната инвестиција за ПАХЕ „Чебрен“.

Практично само ХЕ „Орлов Камен“ ќе им ја врати инвестицијата, гледано на долг рок, а ХЕ „Тиквеш“ им е чист подарок, плус производството од ПАХЕ „Чебрен“.

Дали со турбоагрегат со моќност од 17 MW може да се добијат 72 GWh енергија годишно? Можат, уште како. За разлика од ПАХЕ „Чебрен“, којашто би имала три турбоагрегати со вкупна инсталирана моќност од 333 MW, коишто се потребни за да испумпаат големо количество вода и да складираат големо количество енергија за само 5 часа, колку што трае дневното производство од фотоволтаиците, во ХЕ „Орлов Камен“ би се складирала вода само од дневниот проток на реката. Споменатите 72 GWh годишно, во текот на 365 дена при просечна моќност од 17 MW бараат дневно време на работа од:

72 000 MWh/год. / (365 дена/год. * 17 MW) = 11,6 h/ден.

Значи, доволно е ХЕ „Орлов камен да работи просечно само по 11,6 часа на ден, за да произведе 72 GWh/год., односно да донесе приходи од 10 милиони евра/год. Бидејќи од овие 11,6 часа одреден број часови паѓаат надвор од часовите со максимална цена, затоа не земаме просечна (летно/зимска) врвна цена од 160 евра/MWh, туку само 140 евра/MWh. Ако инсталираат помоќен турбоагрегат, на пример од 40 MW, тогаш сета енергија ќе можат да ја произведат и продадат по врвна цена. Ако пак инсталираат турбоагрегат од само 12 MW, тогаш ќе мора да работи по 16 часа дневно, односно речиси како проточна електрана.

Се разбира, со изградбата на ХЕ „Орлов Камен“ ја испуштаме можност за голема ХЕ „Галиште“, односно би морале да се градат две електрани (ХЕ „Орлов Камен“ и ХЕ „Галиште“), наместо една единствена ХЕ „Галиште“, но во секој случај ХЕ „Орлов Камен“ ќе им донесе прилично пари на Грците.

Како сакаме да вртиме, како држава сме изиграни, односно од глупост или алчност на поединци испуштаме многу. Најмногу ќе изгубат граѓаните, бидејќи наместо по 53 евра/MWh (ако инвестираме самите), ќе мораат да купуваат енергија на берза по 100-200 евра/MWh. Иронијата да биде поголема, токму од електраните на наша територија и од наша вода.

Повеќе на оваа тема тука